지수 고평가 분석방법 - 주가 기대수익률 VS 국채금리 비교 방법 - 10 Year Yield - S&P 500 Earnings Yield Spread

최근 나스닥 지수가 많이 떨어져 있는데요.

지수가 고평가 되어 있는지 어떤 상태인지 파악을 하기 위해서 어떻게 판단해야 할까요?

그 방법에 대해 알아보고 거시적으로 판단할 수 있는 계기가 되었으면 합니다.

지수의 기대 수익률 과 국채금리를 비교방법

10 Year Yield - S&P 500 Earnings Yield을 비교하는 것인데 이것을 Spread라 합니다.

주가 기대수익률 VS 국채금리 비교를 할때 수익률이 더 좋은쪽으로 사람들은 돈을 넣기 마련입니다.

주식 수익률 보다 국채를 사는 것이 더 돈이 된다면 국채를 사는 것이겠죠.

주식을 사는 것이 얼마만큼 이득일지에 대해 쉽게 계산된 표가 있습니다

그것이 아래의 10 Year Yield - S&P 500 Earnings Yield Spread입니다.

10 Year Yield - S&P 500 Earnings Yield Spread

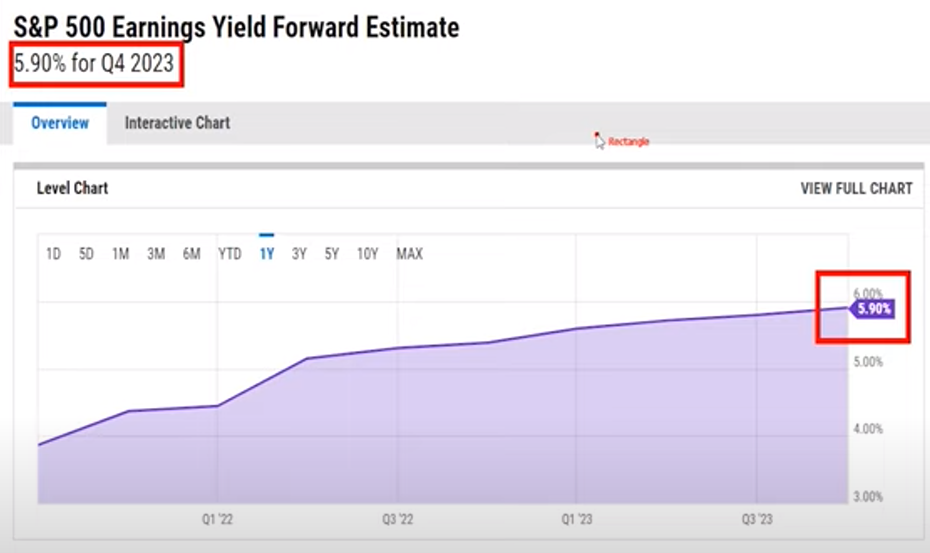

위의 지표는 10 Year Yield - S&P 500 Earnings Yield Spread의 S&P의 다음년도의 지표를 참고로 작성된 것입니다. (SPXEYNY)

S&P 500 EARNING YIELD ESTIMATE 2023

(S&P500 FORWARD EARNING YIEDL)

S&P 500 EARNING YIELD ESTIMATE 2023 을 보시면 5.9%로 되어있습니다.

(참고로 현재 22년 Q1 기준은 4.37% 입니다.)

S&P 500 EARNING YIELD ESTIMATE 2023 을 보시면 5.9% 인데요

5.9%의 기대수익률을 PER로 변경하게 되면

수익률을 PER로 계산 시 100/5.9 = 16.949가 나옵니다.

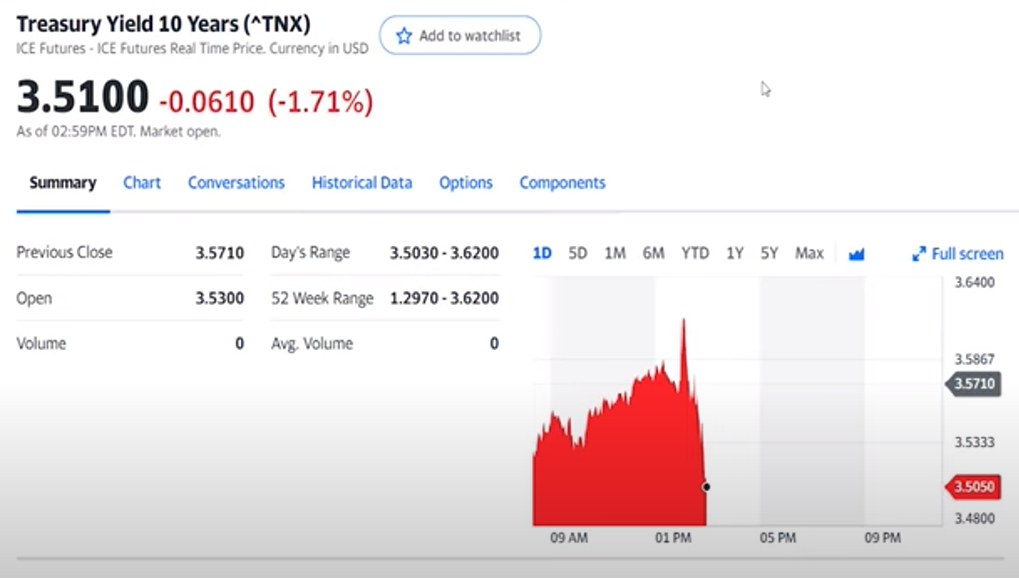

10년국채 금리

10년 국채 금리 3.5100 입니다.

지수 고평가 분석방법

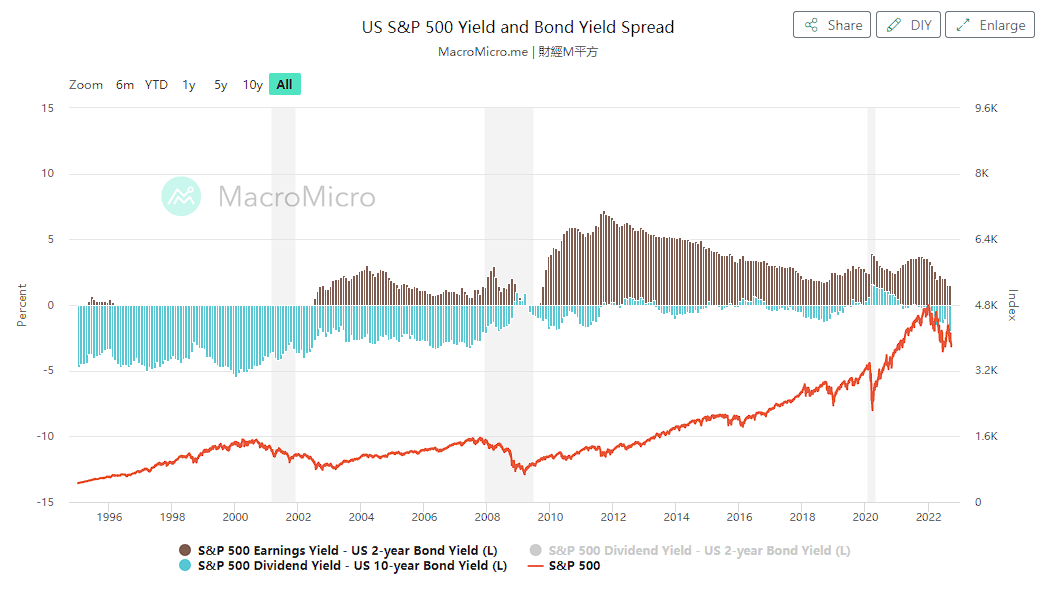

그럼 아까 보여드렸던 S&P 500의 EARNING YIELD 였던 5.9%에서 10년 국채금리 3.7%를 빼면 2.39가 나오는데요.

그럼 다시 10 Year Yield - S&P 500 Earnings Yield Spread를 참고합시다

오른쪽 끝에 2.39를 확인할 수 있습니다.

해당 수치는 2010년 이후로 가장 낮은 수치를 기록하고 있는데요.

해당 수치값의 평균값은 3.76으로 3.76보다 낮으면 고평가 되어 있고, 높으면 저평가 되어 있다고 할 수 있습니다.

2020년 코로나 폭락 시기 상당히 저평가 되어있다고 나오죠?

코로나때는 금리가 상당히 저금리라 10년국채 금리가 아주 낮은데 주가가 폭락했기 때문에 상당히 높게 나오는 것 입니다.

그래서 상기 표를 볼때 현재 주가가 많이 떨어졌지만 저평가라고 할 만큼 많이 떨어졌다고 할 수는 없는 것 입니다.

지수 저평가 위치

그렇다면 저평가라고 하면 얼마정도가 떨어져야 할까요?

10년 국채금리 = 3.5%

S&P500 FORWARD EARNING YIELD = 5.9% = 16.9 PER = 3,790(지수)

SPREAD = S&P500 FORWARD EARNING YIELD - 10년 국채 금리

5.9% - 3.5% = 2.4%

[2.4%가 상기 표의 평균값인 3.75% 정도로 오르기 위해서는 적어도 1.35% 정도가 더 올라야 합니다. ]

7.25% - 3.5% = 3.75%

위와 같이 S&P500 FORWARD EARNING YIELD의 수익률이 7.25% 정도는 되어야 하는데

그렇담 7.25%의 PER를 계산해 보면 100/7.25 = 13.79 PER 가 나옵니다.

그렇담 13.79/16.9 = 0.8159 정도가 나오는데요.

3790 * 0.8159 = 3092로

13.79 PER = 3092 (지수)

S&P500 지수가 대략 3100 정도가 나와야 평균이고 더 떨어지면 저평가 되어 있다고 할 수 있습니다.

하여, S&P500이 현재 폭락하고 있음에도 불구하고 많은 경제 전문가들이 20% 가까이 더 떨어질 수 있다는 견해를 밝히고 있는 것 입니다.

주의사항

단 주의해야 할 점이 있습니다.

고평가 되어 있다고 주식이 항시 안오르는 경우가 있습니까?

주식이 오르는 것은 금리와 미래 시장의 활성화 정도에 따라 고평가된 주식도 많이 오르곤 했습니다.

아래 그림을 보시죠

US S&P 500 Yield and bond yield spread 입니다.

해당 지표는 1996년 부터 참고할 수 있는데요.

빨간색 차트가 S&P500

파란색 그래프가 'S&P500 Yield 에서 10년국채 금리를 뺸 지표'입니다.

2000년도 닷컴버블 때 'S&P500 Yield 에서 10년국채 금리를 뺸 지표'가 낮음 에도 불구하고

(파란색이 -5까지)

주식은 지속적으로 올랐었습니다.

그리고 2008년 금융위기가 왔을 때, 'S&P500 Yield 에서 10년국채 금리를 뺸 지표' 가 높음 불구하고 주식은 많이 빠졌었습니다. S&P500의 수익률이 좋고 채권금리가 낮다고 하더라도 경제 상황이 좋지 않으면 떨어질 수 있다는 것이죠.

2020년 코로나 때, 위에서 언급한 것과 같이 S&P500 수익률이 높고 저금리 였기 때문에 'S&P500 Yield 에서 10년국채 금리를 뺸 지표'가 높았고 주식도 많이 오른 것을 볼 수 있습니다.

결론적으로 현재 지수는 고평가 되어 있고

고금리 정책을 장기적으로 할 예정이며 세계 주요 국가들 또한 고금리를 오래 유지하게 되므로

주식은 낮은 'S&P500 Yield 에서 10년국채 금리를 뺸 지표' (고평가) 에 맞춰 천천히 떨어질 가능성이 높습니다.

결론적으로 지수가 떨어졌다고 저평가 된 것이 아니라 나름 고평가 되어있는 상태인 것을 알고 사야한다는 점 입니다.

반등시기

그리고 대형 헤지펀드 및 금융기관의 파산과 같은 큰 이슈 또는 미국 실업률 24주 이동평균이 피크를 치기 시작하면,

주식은 급반등의 시점이 올 것으로 예상됩니다.

시간이 된다면 실업률 6개월 이동평균 및 실업수당 청구권 수 관련하여는 별도의 포스팅을 해 보겠습니다.

이상 지수 고평가 분석방법 - 주가 기대수익률 VS 국채금리 비교 방법 - 10 Year Yield - S&P 500 Earnings Yield Spread 에 대한 내용이였습니다.

'투자' 카테고리의 다른 글

| [ETF] ETF란? | ETF 종류| ETF 장점 | ETF를 해야하는 이유 (0) | 2023.01.20 |

|---|---|

| 중국 전기차 유럽 진출 진행상황 NIO, XPEV, LI AUTO, BYD (1) | 2022.11.01 |

| PCE란?! PCE보는 법, 인플레이션VS주식, 미국주식 급락 이유 (0) | 2022.07.02 |

| 미국 프리마켓(시간외거래) 사용법, 미국주식 개장 시간 (0) | 2022.06.15 |

| 미장 장점, 단점, 미국 추천 배당주, 미국주식 세금 [종합] (0) | 2022.06.14 |

댓글